Aktuální číslo časopisu Ekonom

Aktuální číslo časopisu Ekonom

Nakupování nikdy nebylo tak snadné, jako bude nyní s bezkontaktní technologií. Díky ní už při placení v obchodě, bistru nebo restauraci nebude třeba vytahovat peníze nebo se zdržovat PIN kódy při placení platební kartou.

Při pilotních projektech, které se letos rozběhly, první z »testerů« platili tak, že ke krabičce snímače přiblížili speciální kartu, mobilní telefon nebo třeba hodinky. První komerční uživatelé v Česku by takto měli začít hradit své náklady už příští rok.

Nejde přitom o žádnou velkou revoluci, spíše by se dalo hovořit o přirozených změnách ve způsobu placení vzhledem k vývoji nových technologií.

Přestože banky a karetní asociace Visa a MasterCard jako hlavní výhodu vyzdvihují snadnost placení, je to ale jenom část pravdy. Z praktického hlediska je samozřejmě rozdíl v tom, když musí zákazník kartu někam vkládat a zadávat bezpečnostní kód, anebo když kartou nad terminálem jen »mávne«.

Pochopitelně, skrytým důvodem příchodu bezkontaktního placení jsou vyšší útraty. Zatímco při platbě v hotovosti si lidé rozmýšlejí každou vydanou korunu, při klasické platbě kartou jsou ochotnější více utrácet.

Podle studie výzkumné společnosti Dunn and Bradstreet rostou útraty při platbě kartou o 12 až 18 procent oproti placení v hotovosti. Podobnou zkušenost hlásí i řetězec McDonald's, kde při platbě kartou zákazník průměrně utratí sedm dolarů, zatímco při platbě v hotovosti jen 4,50 dolaru.

Bezkontaktní platby pak svojí snadností k častým nákupům přímo vybízejí.

Změna přijde rychle

O tom, jak rychle výměna technologií proběhne, svědčí odhad výzkumné společnosti ABI Research. Podle ní bude už za pět let podporovat bezkontaktní platby v obchodech 85 procent terminálů.

Zároveň bude v roce 2016 ve světě vydána více než miliarda platebních karet s touto technologií. Loni to přitom bylo pouze' 170 milionů - mimo jiné v Polsku, Británii anebo Turecku, žádná ovšem v Česku.

Už nyní výrazně narůstá také objem plateb uskutečněných bezkontaktně. Analytická společnost Gartner předpokládá letos takto provedené finanční transakce v objemu 86 miliard dolarů, což je nárůst o 75,9 procenta oproti roku 2010.

Také Češi pomalu přestávají být »kings of cash« a stále častěji platí kartou. Svědčí o tom počty výběrů hotovosti z bankomatů, kterých bylo u nás loni přes 158,6 miliardy oproti transakcím v obchodních místech, které loni dosáhly objemu 224,4 miliardy.

Od pilotních projektů do reality

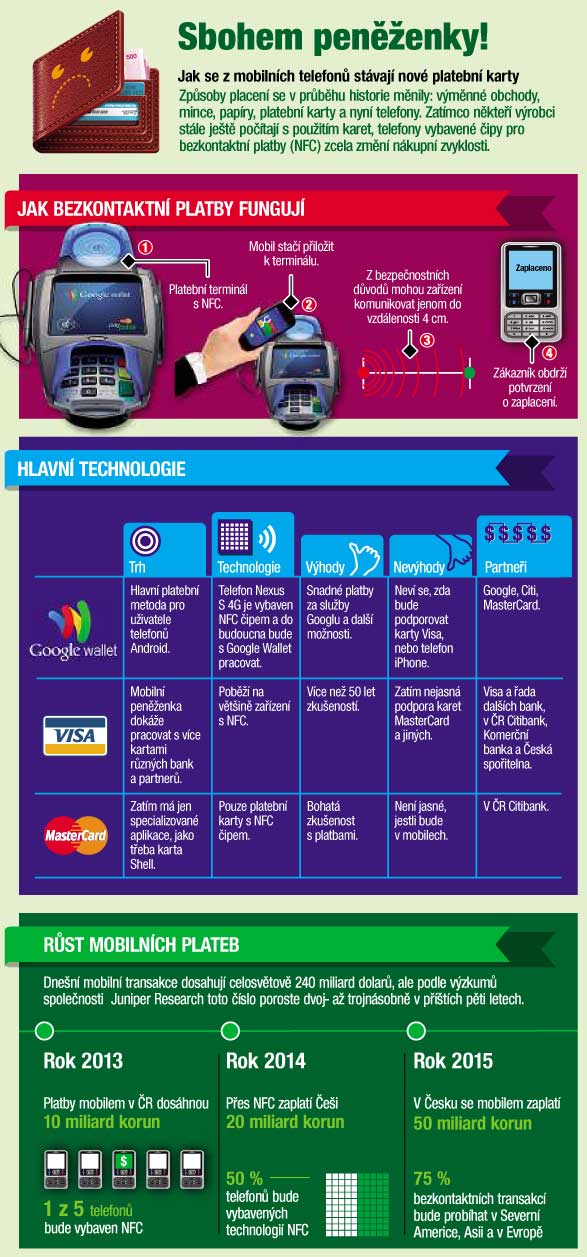

O bezkontaktních platbách, takzvané technologii NFC, se hovoří již několik let. První pilotní projekt však spustila v Česku VISA ve spolupráci s Komerční bankou, Citibank a telefonním operátorem O2 teprve letos.

Díky nim může vybraná skupina lidí začít provádět rychlé platby ve čtyřech obchodech řetězce Globus.

Už na podzim bude první dvě banky následovat Česká spořitelna, opět s technologií VISA. A brzy se přidají také ostatní finanční ústavy.

Ostré nasazení chystá i konkurenční asociace MasterCard. »Náš systém už dnes najdete v kreditních kartách Shell, které vydává Citibank,« říká Pavel Javorský, obchodní ředitel MasterCard Europe pro Českou republiku.

A jak nové karty vypadají? Příliš se neliší od klasických. Mají ale přidaný čip, který nevyžaduje přímý kontakt s terminálem.

Češi, kteří již bezkontaktní karty mají, s nimi mohou kromě řetězce Globus platit také v zahraničí, například v Londýně. Právě Olympijské hry v britské metropoli se totiž příští rok stanou pro novou techologii úhrady zboží zatěžkávací zkouškou.

Otazníky kolem bezpečnosti

Jako při zavádění každé jiné nové technologie i tady panují obavy kvůli zabezpečení. Placení pouhým mávnutím kartou zrovna pocit ochrany nevzbuzuje. Manažer asociace Visa Europe Marcel Gajdoš však případné skeptiky uklidňuje.

»Při placení nemusíte dávat kartu z ruky, což bezpečnost dále zvyšuje,« říká. Dodává, že bez potvrzení lze hradit pouze částky do výše 500 korun. Nad tuto sumu budou i bezkontaktní platby vyžadovat autorizaci kódem PIN, stejně jako klasické karty.

Ale co když kartu někdo ukradne a začne používat? Platí to samé, jako když někdo odcizí jiné doklady. Karta se zablokuje a banka vydá náhradní.

Riziko, že někdo utratí větší částku, samozřejmě existuje. »Je to ale stejné, jako když vám někdo odcizí peněženku. Také se můžete s určitou hotovostí rozloučit,« komentuje Gajdoš. Proto byl ostatně nastaven platební limit pět set korun. To je totiž částka připomínající hotovost v peněžence.

Pokud ovšem někdo s odcizenou bezkontaktní kartou nakoupí v několika obchodech, bude ztráta mnohem vyšší.

K bezkontaktním úhradám nebude nutná jen karta. Nejdůležitější součástí tohoto stylu placení je čip, který může být kdekoli. Jako nejčastější příklady se uvádějí hodinky nebo přívěšek na klíčence. Jde o osobní předměty, které lidé téměř nevydávají z ruky.

Nejnověji se předpokládá umístění do mobilního telefonu, i když takových na trhu zatím mnoho není. Mezi těmi prvními je například Google Nexus S. S velkou pravděpodobností se NFC objeví v příštím telefonu od firmy Apple, což by nakoplo ostatní výrobce.

Čip umístěný v telefonu má také další výhodu, a tou je vyšší bezpečnost. Řada lidí má chytrý telefon blokovaný heslem. Kromě toho se dá u »peněženky« v telefonu nastavit PIN kód také pro platby do pěti set korun. Sice se tím trochu ztrácí kouzlo rychlého placení, ale za cenu nejvyšší bezpečnosti.

Zákazník utratí, ostatní vydělají

A kdo na nové technologii vydělá? Určitě to jsou výrobci platebních terminálů, protože obchodníci je musejí všechny vyměnit. Přitom téměř 80 procent trhu, tedy asi 35 tisíc terminálů v Česku, obhospodařuje společnost Ingenico.

Na změně však vydělají také kartové asociace a banky. Mohou se těšit z vyšších příjmů. Obchodníkům zase porostou tržby, neboť se nákupy zrychlí.

Pavel Kočička

Nové karty se příliš neliší od těch klasických. Mají ale přidaný čip, který nevyžaduje přímý kontakt s terminálem.

Newsletter týdeníku Ekonom.

Odhlásit se můžete kdykoliv.

Přihlášením k newsletteru beru na vědomí, že dochází ke sbírání a zpracování osobních údajů. Více informací o zásadách ochrany osobních údajů naleznete ZDE.

{kind=link}